În cele ce urmează o să abordez câteva idei folosite de mine pe parcursul anilor în firme cu activități foarte diverse: distribuție, retail, servicii, producțe, vânzări directe etc.

Am observat că exista un fir “roșu” care se regăsește în toate analizele financiare ale unei firme și în mod particular pentru analiza profitabilității.

În primul rând, dacă vorbim de companii mici sau mijlocii, în care acționarii au încă un rol activ operațional, analizele financiare mai serioase se fac din păcate mai ales când se observă că firma “nu prea merge” sau când sunt necesare pentru credite, exit etc. Acest lucru se întâmplă fie pentru că acționarii sunt prea prinși cu gestionarea activității curente și nu au timp, fie cred că nu se pricep.

În orice tip de business, de orice mărime, există o mișcare permanentă dintr-un punct „A”către un punct „B”, chiar dacă acel „B” este forțat de împrejurări (restructurare/închidere) sau poate reprezintă chiar “visul antreprenorului” (un anumit target de profit, o anumită extindere teritorială etc).

Abordarea care ajută antreprenorii să prevină multe probleme majore este înțelegerea clară și în profunzime a situației financiare în punctul „A” și apoi simulări financiare frecvente ce corelează diverse aspecte din business, din care să se înțeleagă impactul pe care îl aduce drumul spre punctul „B”.

Trebuie spus, de la început, că analiza financiară facută prin prisma “cifrelor” unei afaceri nu este întreagă dacă nu sunt facute legăturile cu părțile “vii” ale afacerii: oamenii, operațiunile, resursele de toate felurile, mediul global și specific în care ne desfășurăm activitatea.

Despre ce vorbim?

- Metoda de analiză “desfacerea foilor de ceapă”

- Cum facem legături între instrumentele financiare și piață/strategie și resursele “rare” ale firmei?

- De ce este înșelătoare “media” în analiză?

- Un simulator de visuri😊?

De unde pornim?

Să nu uităm totuși că vorbim despre o analiză financiară😊. Ca să ajungem la profitabilitatea unei firme, pornim de la un cont de profit/pierderi. Daca nu l-am văzut până acum, e cazul sa întrebâm contabilul(a). Iar dacă îl vedem, dar nu îl înțelegem, nu ne speriem sau nu renunțăm, pentru că nu e așa de greu să extragem esențialul de acolo, iar asta o să vedeți mai jos.

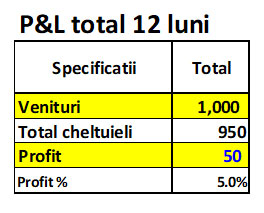

Oricum, în mare, ideea unui cont de profit/pierdere o are fiecare în minte: cât vindem și ce resurse consumăm (costuri) ca să obținem aceste venituri. O să lucrăm pe un studiu de caz, care va fi prezent prin tot articolul. Așadar, foarte simplificat, la început avem:

Prima observație este că avem profit. Deci studiul nostru pornește optimist! 😊

A doua observație este că avem nevoie de fapt de 12 luni pentru analiza noastră, pentru a înțelege corect punctul „A” (se vede deasupra tabelului “Total pe 12 luni”). Ca să analizam în ce punct ne afăm (A), vom face de fapt o analiză pe o perioadă. Explicatia este că avem nevoie de un ciclu complet de analiză. Fiecare afacere are o anumită sezonalitate în decursul unui an si e nevoie să știm ce se intampla în lunile cu vânzări mai slabe. Partea bună este ca nu trebuie să așteptăm finalul unui an pentru analiza noastra. Putem lua ultimele 12 luni caledaristice din momentul începerii analizei.

Concluzii până aici: analiza profitabilității o facem pe baza unui cont de profit/pierdere, pe ultimele 12 luni!

Metoda de analiză “desfacerea foilor de ceapă”

Dar analiza doar a unui “întreg” are deficiențe evidente și poate genera doar generalități nefolositoare. Eu vă propun o metodă prin care “desfacem” o firma în mai multe.

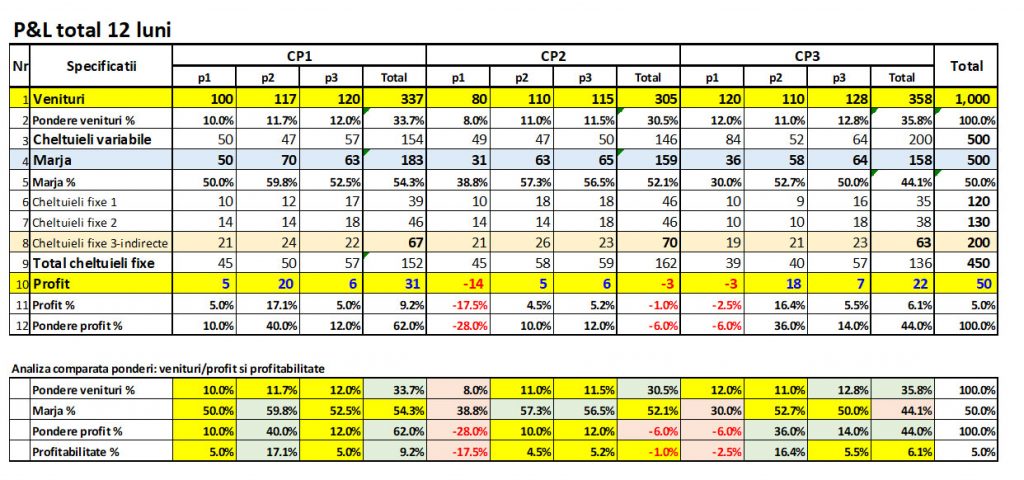

- Începem cu ORIZONTALA, să ne închipuim că avem pe orizontală o suită de firme:

Firma noastră este acum împărțită în 3 centre de profit (CP1, CP2, CP3).

Aceaste CP-uri pot fi: canale de vânzări (lanțuri mari, magazine proprii, online, vânzări prin distribuitori zonali/naționali etc), departamente din cadrul firmei (vânzări, piese de schimb, service etc), locații/puncte de lucru, părți ale unui holding, grupe de produse, etc

De asemenea, avem și o a doua dimensiune, care poate fi la nivel de grupa de produse, sau chiar produse, dacă sunt puține (p1, p2). Aceste grupe de produse/produse pot fi aceleași la nivelul fiecarui centru de profit sau pot fi diferite, în funcție de specificul acestora.

Cum facem însă cu obținerea datelor pentru o astfel de defalcare? În programele de gestiune din contabilitate, în general se pot grupa categorii de vânzări. În acest mod culegerea de date necesare analizei este considerabil ușurată, așadar, vorbiți pentru aceasta cu contabilul. Se pot face și mici automatizari, în așa fel încat la un final de perioadă (de obicei o luna) să preluăm ușor aceste informații.

Atentie! Dacă însă intrați în prea multe defalcari, riscați să vă pierdeți în amănunte. Mențineți defalcările, atât centrele de profit, cat și grupele de produse, la un nivel suficient de relevant!

- Continuăm cu VERTICALA

Aici defalcarea ține de managementul costurilor. Vom împărți aceste costuri după două metode si le vom folosi combinate!.

- O prima analiză a costurilor se referă la clasificarea lor în fixe și variabile.

Știm că un cost variabil este acela care are un comportament flexibil odată cu creșterea/scăderea activității unei firme. Un exemplu clasic este costul mărfurilor vândute. Cu cât vindem mai mult, cu atât vom avea mai multă marfă pe care trebuie să o plătim și noi. Un alt exemplu de cost variabil este chiar un tip de cost cu salariile, cel pe bază de comision din vânzări. Ține de voi să vă identificați corect toate costurile care variază în funcție de diverse aspecte ale business-ului.

După ce adunăm toate costurile variabile și le scădem din venituri avem un prim indicator important: marjă/margin/ adaos/contribuție (sunt diverse denumiri pe care le veți întâlni). Acest indicator ne ajută să înțelegem ce profitabilitate brută ne rămâne după ce realizăm cheltuielile variabile absolut necesare obținerii acelui venit, adică după ce am plătit costul mărfii sau al serviciilor sau alte costuri variabile aferente vânzării. Practic, cu cât ne rămâne mai mult, cu atât business-ul (sau un centru de profit sau un produs) poate fi mai profitabil la final, pentru că ne poate rămâne și un profit net, dar ne pot rămâne bani și de alte costuri fixe pe care ni le putem permite (chirii, salarii etc) pentru a ajuta vânzarea.

Continuăm cu costurile fixe.

Sunt acele costuri care au o valoare relativ constantă odată cu creșterea/scăderea vânzărilor. Un exemplu simplu poate fi costul cu chiria. Uzual, aceasta este constant pe o perioadă (ex. luna), indiferent de volumul vânzărilor. Un alt exemplu este costul cu salariile personalului, cele care trebuie plătite lunar, indiferent de vânzări.

De ce este importantă această defalcare a costurilor în fixe și variabile?

În special pentru că astfel se poate analiza profitabilitatea unei firme mult mai corect, observând impactul acestora în cazul modificarii/simulării unor diverse volume de activitate (vânzări).

- O altă metodă de analiză a costurilor este împărțirea lor în costuri directe și costuri indirecte.

Pentru a folosi aceasta metodă este nevoie de “desfacerea” activitaților în centre de profit, așa cum am explicat mai sus.

Un cost direct este acela care se poate atribui fără “emoții” unui anumit centru de profit (de exemplu, costul cu salariile persoanelor care lucreaza doar într-un singur centru de profit).

Un cost indirect este acela care nu poate fi atribuit doar unui centru de profit, deci va fi repartizat/împărțit pe mai multe centre de profit/grupe de produse. Se pot folosi diverse chei de repartizare: cea mai uzuală este cea în funcție de ponderea veniturilor. Un exemplu de cost indirect: costurile administrative, cele cu amortizarea/sau chiria unui spațiu folosit pentru toate activitățile firmei. Dacă vrem să fim foarte preciși, putem avea costuri indirecte împărțite cumva până la nivel de centru de profit sau chiar pe grupe de produse, dacă nu, trebuie să ținem cont de costurile indirecte măcar la nivel de total firmă.

Ca să simplificăm lucrurile și pentru a înțelege mai ușor (pentru că cele două metode de împărțire a costurilor se pot suprapune în practică), în tabelul de mai jos puteți observa prezența costurilor variabile si fixe alocate pe centre de profit si pe produse, adică acestea sunt de fapt și costuri directe în același timp (pentru că au putut fi repartizate). De asemenea, se poate vedea si linia de costuri indirecte, unde s-au împărțit pe centre și grupe anumite costuri nealocabile direct, în funcție de ponderea în business a centrului de profit respectiv.

Iată ce a “ieșit” după ce am “desfăcut” firma ca pe foile unei cepe 😊

Cum facem legături între instrumentele financiare și piață, strategie și resursele “rare” ale firmei?

Am ajuns acum să avem o “poză” a situației firmei în punctul în care ne aflăm (dar să nu uitam ca aceasta poza este de fapt un total al ultimelor 12 luni!).

Haideti să facem câteva corelații:

- vedem ponderile afacerii, adică vedem care este structura veniturilor pe fiecare centru de profit/grupă de produse în total venituri

- vedem ce marjă (%) aduce fiecare centru de profit/produs în comparație cu marja totală a firmei

- vedem profitabilitatea si ponderea profitului centrului de profit/produsului în total

- putem individualiza și lua măsuri unde avem zone care au ponderi mici în cifra de afaceri și în profitabilitate

- vedem că există centre de profit/produse care au avut pierdere și putem merge apoi în detaliu să înțelegem de ce

- cu cât un centru de profit/produs are o marjă de profit mai mică (%) este necesar un volum mai mare de vânzări pentru a trece peste pragul de rentabilitate

- volumele mari de vânzări, dublate de marjă de profit sub medie au o problemă legată de resurse: este necesar de exemplu, un depozit mai mare pentru marfă, un număr mai mare de salariati, stocuri mai mari -astfel că in aceste zone să se poată optimiza resursele (de exemplu, nu găsim oameni pentru alte activitati mai profitabile, dar avem centre cu profitabilitate slabă care necesită un număr ridicat de angajați)

- poate fi o firma de producție care are un utilaj relativ scump, care are ca și limitări în ceea ce privește numarul de ore de funcționare. Cu cât alocăm acest utilaj pentru produse cu marjă de profit mai mică, cu atât de fapt limităm creșterea profitului total (nu pot fi crescute ponderea produselor cu marjă ridicată)

- pe de alta parte, e posibil ca un volum mare de vânzari dintr-un anumit produs poate aduce o negociere de preț favorabilă la același furnizor și pentru alte produse ale firmei

- strategic uneori păstrăm o gamă de produse care nu are o marjă ridicată pentru a avea un mix mai bun de produse. Atenție însă cum ne influențează această decizie resursele consumate (spații logistice mai mari, personal mai numeros, cash blocat în stocuri).

Concluzii până aici: “Desfacerea” afacerii în centre de profit/grupe de produse (pe orizontală) și pe tipuri de costuri (pe verticală) ne dezvăluie o mulțime de aspecte importante, ne arată unde avem business relevant (volume, marjă și profit), dar și cum facem combinațiile de resurse (mai ales cele rare) în așa fel încât să maximizăm profitabilitatea.

De ce este înșelătoare “media” în analiză?

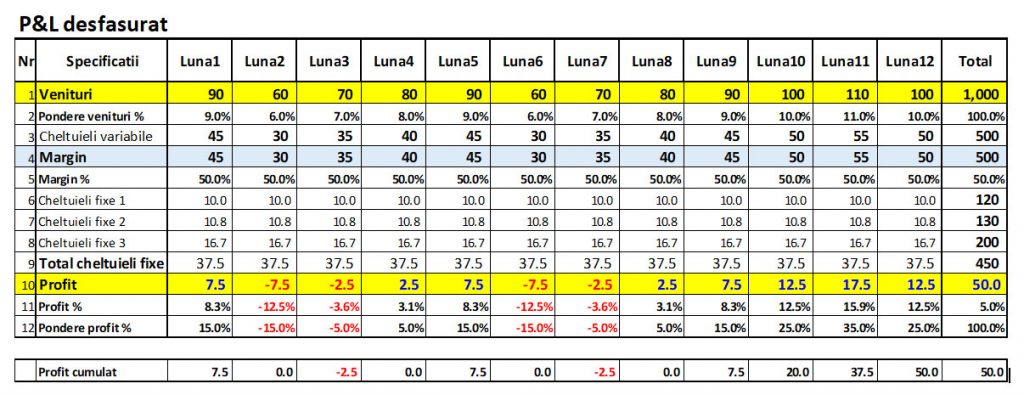

Am vazut ca analiza unei firme este “de făcut” pe o perioadă de un an de zile. Haideți să vedem un exemplu de “sezonalitate” a afacerii noastre:

Ce observăm?

Dacă am fi avut o sezonalitate liniară a afacerii și am fi calculat ca o medie lunară, toate veniturile și cheltuielile din coloana cu “Total” s-ar fi împărțit la 12 luni și ar fi rezultat că avem profit în fiecare lună. Dar, în realitate, ponderile veniturilor pe cele 12 luni (cu zone mai joase în vânzări în lunile 2,3,6,7) ne conduc la o pierdere în aceste luni. Dacă ne uităm si la profitul cumulat (ultima linie), de fapt până în luna a 8-a (inclusiv) noi nu producem bani. Dacă adăugăm aici și un foarte probabil decalaj de încasări (care se va putea vedea dacă avem și un cash flow în analiză 😊) atunci vom avea rețeta unei afaceri dificil de gestionat, în mare parte a anului.

Un simulator de visuri😊?

Pâna aici am văzut diverse tehnici de analiză a profitabilității. De fapt este o analiză a punctului în care ne aflam acum cu business-ul (în ultimile 12 luni).

Orice analiză o facem însă nu doar de dragul de a lucra cu cifre, ci pentru a înțelege cât mai bine cum putem să ajungem la acel “vis” pentru care am început această afacere, adică unde vreau să ajung de fapt. Tot ce am privit în prezent și în urmă până acum ne-a ajutat să înțelegem mai bine afacerea și să avem o bază reală să putem“simula” cum să ajunge în punctul pe care de fapt ni-l dorim pentru afacerea noastră. Acel punct “B”, care poate fi chiar visul meu.

Analiza financiară (în cazul de față a profitabilității) e doar un mijloc prin care pot de fapt lua decizii mai bine fundamentate pentru mai departe. Data viitoare (articolul următor) va fi tocmai despre asta: cum mă pot ajuta de instrumentele financiare pentru a simula care este drumul (și provocarile sale) pentru a-mi atinge visul.

Până atunci, vă recomand să vedeți (sau să revedeți) cursurile despre P&L și Costuri pe care le găsiți pe platforma Upriserz: https://m.upriserz.ro/

Vă mulțumesc și …pe curând😊

Gabriel Dumitru

Fondator Bright Connecting