În cele ce urmează o să continui călătoria noastră de analiză financiară.

O să fac pentru început un scurt rezumat al articolului anterior ( https://bright-connecting.com/de-la-analiza-sanatatii-financiare-prin-desfacerea-foilor-de-ceapa-la-simulatorul-de-visuri/ ), unde am văzut cum putem face analiza profitabilității unei firme.

Am desfăcut firma pe centre de profit ca pe foile unei cepe. Am văzut că avem centre/produse care sunt profitabile sau care aduc pierderi. Am analizat și legătura între ponderile fiecărei părți din firmă și câtă profitabilitate aduc fiecare. Analiza a fost facută pe ultimele 12 luni pentru a avea un ciclu complet de analiză (fiecare afacere are o sezonalitate proprie în decursul unui an). Resursele pot sp fie dirijate mai eficient în zonele care aduc marjă de profit ridicată. Putem astfel sa eficientizăm activitatea uneori doar cu rearanjarea resurselor (oameni, spații, flux de bani). Dupa ce am vazut totalul (12 luni) am desfăcut să vedem și evoluția lunară. Sezonalitatea de care aminteam arăta astfel și perioadele cu vânzări mai mici, care pot aduce pierderi temporare. Acest fenomen l-am “vazut” împreună pentru că am folosit metoda de împartire a costurilor în fixe și variabile. În perioadele cu vânzări mai mici, marja obținută nu acoperea costurile fixe.

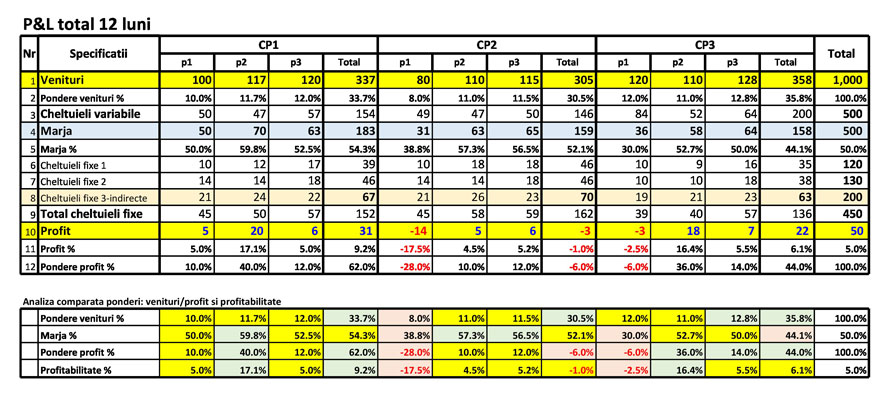

Ca sa ne aducem aminte unde ajunsesem, firma noastră arăta așa:

Concluzia analizei a fost că firma este pe ansamblu profitabilă (cu o marjă de 5% a profitului). Avem însă zone cu pierderi: Centrul de profit 2 în ansamblu (CP2), precum și unele zone punctuale la nivel de produs (ex. CP2 -p1). Cele mai “triste” zone sunt însă cele cu o pondere relativ ridicată în afacere (care consumă resurse semnificative: oameni, spații, sume de bani imobilizate în stocuri sau bani neîncasați de la clienți) și care aduc o profitabilitate scăzută sau chiar o pierdere (ex CP- p1).

Pentru zonele cu pierderi, dar și pentru cele cu profitabilitate scazută o sa vedem ulterior câteva instrumente și metode utile.

De fapt, analiza punctului inițial în care ne aflam (punctul A) este punctul de plecare spre unde vrem sa ajungem (punctul B). Dar până atunci…

Despre ce vorbim acum?

- Pragul de rentabilitate și provocările aduse de creșterea/scăderea vânzărilor

- Intră în scenă cash-flow-ul… uneori ne strică tot ce am gândit până aici

- Unde vrem să ajungem … cum alegem drumul și cât e de mers?

- Simulatorul de visuri😊… în sfârșit avem ce ne trebuie ca să visăm!

Pragul de rentabilitate și provocările aduse de creșterea/scăderea vânzărilor

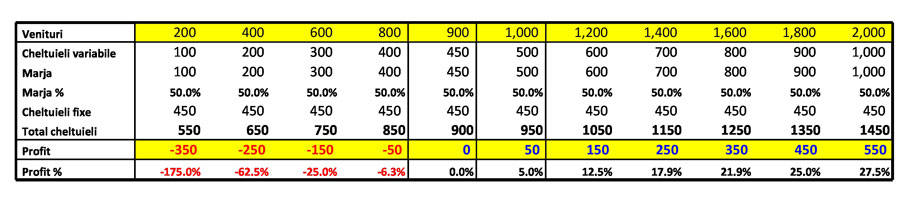

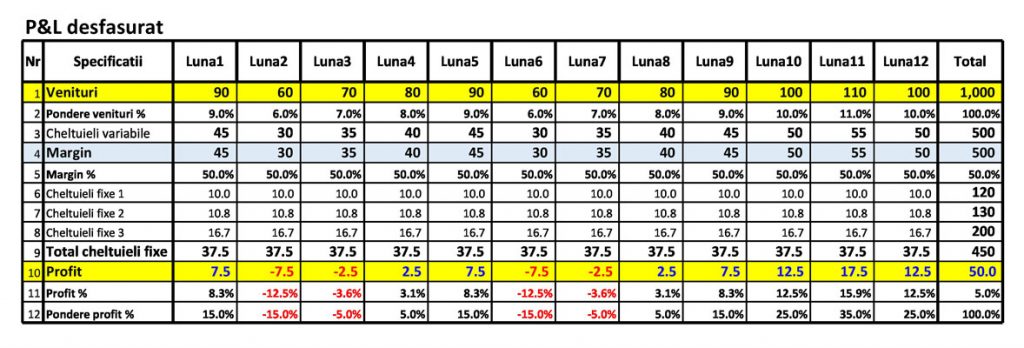

Din tabelul de mai sus (pe total 12 luni) avem vânzari de 1,000 și un profit de 50. Haideți să facem o simulare referitoare la vânzări (vom avea scenarii diferite de venituri) și să vedem ce se poate întâmpla. Vom păstra premisele din studiul nostru de caz inițial: o anumită marjă (50%) și un volum de cheltuieli fixe (450).

Primele observații:

- pe măsură ce cresc vânzările, profitul se mărește

- dacă însă vânzările scad, trecem pe zero la profit, apoi apar pierderile si tot cresc

- în zona de vânzări de 900, firma este pe “zero”.

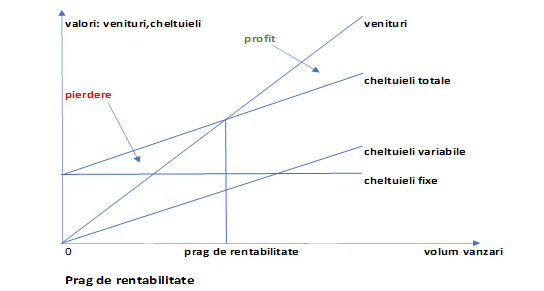

Vom numi prag de rentabilitate acel volum al vânzărilor în care firma are profit 0 (punctul în care veniturile sunt egale cu cheltuielile). De ce este important să determinăm acest “prag”:

- pentru că atunci când începem o afacere nouă sau când avem o activitate suplimentară într-o firmă deja funcțională e important să știm cât ar trebui să vindem pentru a fi cel puțin pe “zero”, iar asta ne arată și de ce resurse avem nevoie, ne obligă să gândim cum facem rost de acele resurse, cum le finanțăm, cum putem vinde pe piața noastră țintă volumul necesar? (adică să facem și un mic studiu de piață pentru a vedea capacitatea de absortie a pieței pe care activăm)

- la o firma de producție ne ajută să vedem dacă avem capacitate de productie peste acest prag pentru a genera profit (gândiți-vă că suntem o firmă producatoare de ferestre care are o capacitate de productie de 800 de ferestre pe lună, iar pragul de rentabilitate este de 1,000 de ferestre pe lună, asta înseamnă că din start noi nu putem produce cât e necesar ca să fim pe profit !!)

- pentru gestionarea sezonalității unei afaceri. Să zicem că firma de ferestre de care aminteam are o sezonalitate cu vânzări slabe în prima parte a anului și grosul vânzărilor apar în ultimele luni din an. Înseamnă ca e posibil să pierdem bani în primul semestru, iar în al doilea, când avem comenzi, să nu putem să le “ducem” pentru că nu avem capacitate de productie!!

Dar haiteți să vedem cum ajungem la acest prag:

- împărțim costurile în fixe și variabile (vezi articolul anterior)

- calculam pragul de rentabilitate ca fiind acel punct în care Venituri – Cheltuieli = Profit = 0

- Venituri- Cheltuieli Variabile = Cheltuieli Fixe

- Cantitate Vândută x Preț Unitar – Cantitate Vândută x Cost Variabil Unitar = Cheltuieli Fixe

- Cantitate la Prag de Rentabilitate = Cheltuieli Fixe/(Preț Unitar – Cost varialbil Unitar).

Un exemplu simplu: o firmă care produce și vinde ferestre.

Cheltuieli fixe totale firma: 100,000 euro; Pret Unitar fereastra vândută: 200 euro; Cost Unitar Variabil: 100 euro

Prag de rentabilitate: 100,000/(200-100) = 1,000 de bucati

Cum arată grafic:

Vânzarea care este sub pragul de rentabilitate produce pierdere (se vede pe grafic ca în zona din stânga a graficului costurile totale sunt mai mari decât veniturile), iar peste pragul de rentabilitate (în partea dreapta a graficului) veniturile sunt mai mari decât cheltuielile totale.

O să mă întrebi: cum calculez pragul de rentabilitate dacă avem mai multe centre de profit și mai multe produse?

În acest caz, pentru ca nu putem aduna “mere cu pere” respectiv bucăti din produsul 1 cu bucăti din produsul 2,3, etc, pragul de rentabilitate se exprimă în vânzări. Calculele ar arata asa:

Venit total= venit 1+venit2+…

Venit total – cheltuieli variabile totale -Cheltuieli fixe= Profit =0 (la pragul de rentabilitate)

Marja (%) = Marja/Venit = (Venit-Cheltuieli variabile)/Venit

Venituri la Prag de Rentabilitate = Cheltuieli Fixe/ marja (%). Marja(%) este o medie ponderată intre marjele fiecarui produs. Cu cat creste ponderea unui produs cu marjă (%) mică, cu atat creste pragul de rentabilitate (si invers). Legat de acest subiect, sunt mai multe de spus, mai ales legat de modul de calcul. Dacă există interes pentru asta, trimite te rog un mail pe adresa mea: gabriel.dumitru@bright-connecting.com

Cât trebuie să vindem ca să fim pe zero? În tabelul de mai sus, la vânzări de 900 avem profit zero.

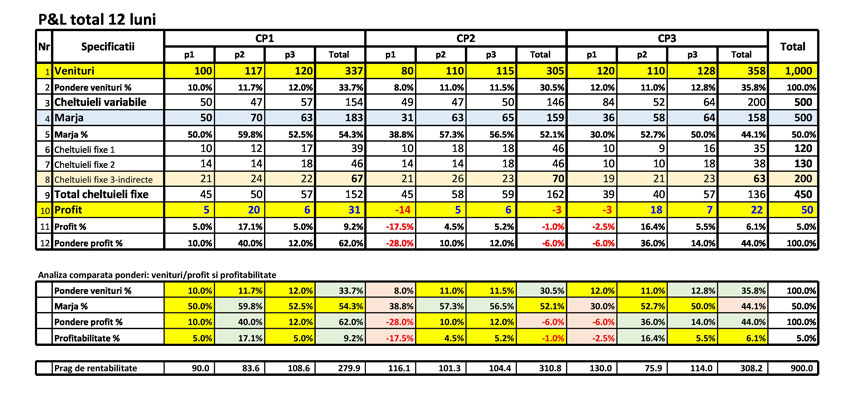

Dacă tot am “desfăcut” firma pe centre de profit și produse, hai să fim creativi și să calculăm un prag de rentabilitate pe fiecare centru/produs. Ne închipuim că avem de fapt “9 firme” și aplicăm formula ca și când acestea sunt independente. Atentie! Cand calculăm un prag de rentabilitate cu mai multe centre/produse pornim de la premisa ca pastrăm ponderile centrelor/produselor din total. Ce rezultă este un tablou de analiză “mai complet”:

Hmm😊… parcă e mai mult de analizat… Ca sa eliminam pierderea la întreg Centru de Profit 2 (CP2) ar trebui să vindem peste 310.8!!!

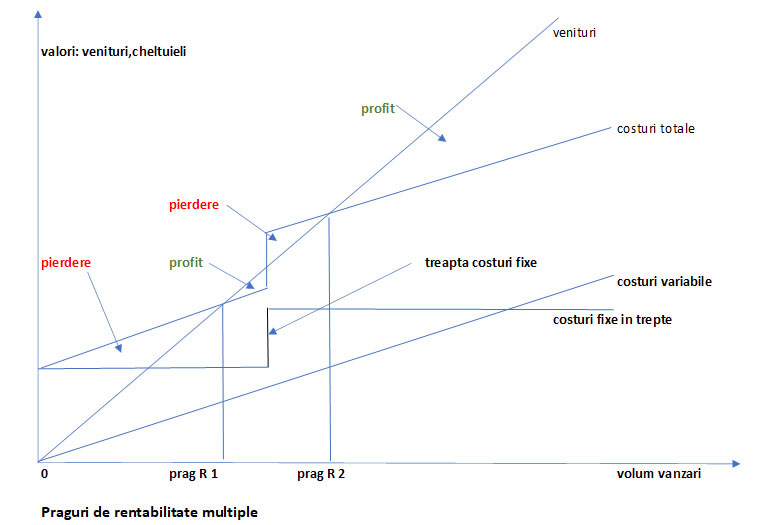

Nu vreau să complic informațiile… dar îmi stă pe limbă să întreb ce se întamplă dacă vânzările cresc și eu am nevoie de cheltuieli suplimentare (de ex. un schimb doi al fabricii, un spațiu de depozitare mai mare, etc). Aici e bines ă facem totuși următoarea observație: costurile fixe rămân “fixe” până într-un punct😊. De fapt, în realitate costurile fixe sunt în ..trepte. La un anumit volum al vânzărilor acestea cresc cu o …treapta (costul aditional dat de salariul pentru un om suplimentar sau amortizarea unui utilaj nou necesar creșterii productiei, etc).

Ca paranteză mai funny, acum ceva vreme am făcut analiza unei afaceri “dulci” (o fabrica de prajituri 😊). La un moment dat am constatat că producția poate crește doar până în punctul în care permitea capacitatea ultimului utilaj din lanțul de fabricație, care era o mașină de tăiat prăjiturile. Surpriza neplacută a fost să constat că pragul de rentabilitate al afacerii (numărul de prajituri ce ar trebui vândut) era peste capacitatea utilajului de tăiat prajituri.. ups!!! Prețul de vânzare a prăjiturilor nu putea fi crescut prea mult, așa că fără o investiție consistentă, firma nu putea ajunge de fapt pe profit!!

Așa că atunci când avem astfel de creșteri de costuri fixe avem și o situatie cu praguri multiple de rentabilitate. Uite cum arată o astfel de situație:

Și încă ceva la acest subiect, pentru că avem de-a face cu un mix de centre de profit/produse, contează ponderea fiecăruia din total vânzări și de asemenea, marja (%). Ca să scădem pragul de rentabilitate, uneori e suficient să scădem ponderea părții din afacere care este mai puțin rentabilă. E mai simplu să facem asta (și mai puțin costisitor) decât să facem angajări pentru schimbul doi în producție sau decât să mai cumpărăm alte utilaje).

Intră în scenă cash-flow-ul… și uneori ne strică tot ce am gândit până atunci

Am văzut până acum diverse forme de P&L folosind cunoștințe de management al costurilor (costuri fixe/variabile, marje, prag de rentabilitate). Am vazut în acțiune sezonalitatea afacerii, parți mai mult sau mai puțin profitabile din afacere, cât și resursele alocate acestora.

Totul însă se poate nărui dacă nu încasăm la timp, astfel încât să ne putem achita la timp datoriile. Cash flow-ul (CF) este un instrument de management financiar, vital mai ales la începutul unei afaceri. S-au vazut firme care încă nu sunt profitabile, dar inspira încredere unor finanțatori, fie că aceștia sunt acționarii, diverși investitori, creditori precum bănci sau societăți de leasing. Însă dacă o firmă nu își plătește datoriile, chiar dacă este profitabilă, la un oment dat sfârșește prin a-și închide porțile. Acesta este un motiv suficient de bun ca să ne ocupăm de cash flow. Bineinteles că îl vom “lega” de contul de profit și pierdere, în ansamblul nostru de instrumente financiare utile oricărui business.

În perioada analizată (în cazul nostru lunile unui an de zile) înregistrăm în cash flow toate intrările de bani (în special cele din vânzări, dar nu numai) și toate ieșirile de cash (scadența tuturor resurselor consumate în activitatea noastră). Daca facem o paralela cu P&-ul vom vedea o serie de decalaje:

- dintre momentul vânzării (P&L) și momentul încasării (CF)

- dintre momentul achiziției de bunuri si servicii, al consumului efectiv (P&L) și momentul plății (CF).

Un caz particular este cel al bunurilor de folosință îndelungată (ex. un utilaj) care nu se “consumă” imediat. În P&L apare un cost lunar cu amortizarea pe o perioada de timp în care acel bun este folosit. Momentul plății (în CF) poate fi imediat sau finanțat cu un credit sau cu un leasing.

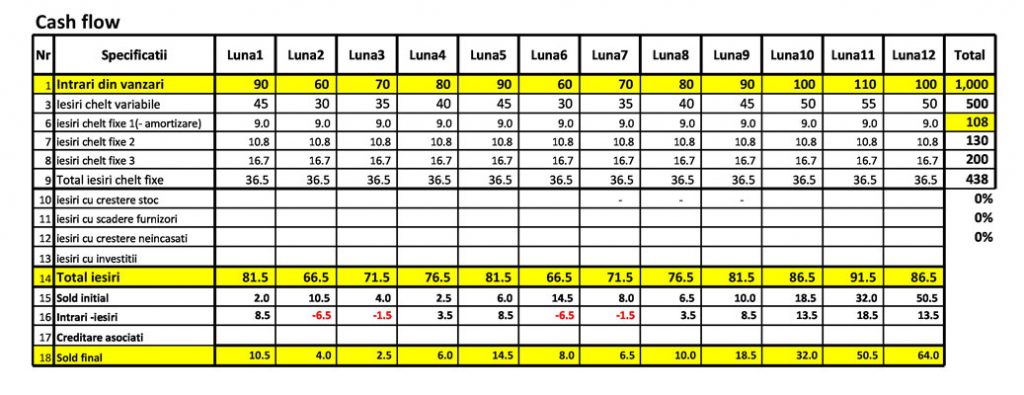

P&L-ul și CF-ul merg în tandem. Cum arată o variantă pe studiul nostru de caz:

Observație: la linia 6 (din CF) o parte este amortizarea, iar ea nu este o ieșire de numerar (Banii au iesit in momentul cumpărarii utilajelor/clădirilor)

Cazul de mai sus este un caz ideal. Tot ce se vinde se încasează în aceeași lună. Tot ce se consumă se plătește, iar stocurile (daca aveam așa ceva) sunt doar pentru vânzarea din luna aceea și se cumpără și se plătesc tot atunci. Bineinteles ca ar fi ideal așa 😊 În realitate însă, intervin diverse decalaje:

- încasam mai tarziu

- plătim ca să avem un stoc disponibil pentru vânzare ( ex. aprovizionarea de la finalul verii pentru vânzările în creștere din toamnă)

- avem nevoie de diverse investiții (acestea sunt ieșiri de numerar la achiziția acestora)

- daca firma este mai mare intervine și TVA-ul, vindem plus TVA si platim plus TVA – daca clienții/furnizorii sunt din țară.

Toate acestea apar într-un flux “normal” de activitate/vânzare/încasare/plată. Orice turbulență mai mică sau mai mare (vezi ultimele luni din perioada din anul acesta☹) ne duce la o scadere de vânzare și la o problemă mai mică sau mai mare în cash flow. Ca să leg lucrurile cu managementul costurilor, o firma care are un model de afaceri “adaptat creșterii”, adică o structură de costuri fixe mai mari și cele variabile mai mici ca si pondere, are un câștig mai mare când piața crește, dar un risc mai mare de pierdere și mai ales o problemă de cash-flow pe scădere. Toate “lucrurile” de mai jos sunt în strânsă legătură:

- modelul de afaceri

- structura financiară a firmei (costuri fixe vs. variabile)

- îndatorarea firmei

- termenele de încasare/plată

- structura de afaceri cu marje mici procentuale și vânzări de volume mari (cum ar fi retailul alimentar sau distribuția en-gross de produse)

Unde vrem să ajungem … cum alegem drumul și cât e de mers?

Tot ce am scris până acum, e de fapt o analiză a momentului în care ne aflăm. Sa-i zicem punctul de plecare (sau A). Am vazut legate între ele:

- o desfacere a activității pe centre de profit și pe produse, cât și o legătură directă cu modelul de business (distribuție/retail/servicii/producție)

- ponderile fiecărei activități legate de marjele respective

- analiza profitabilității/marjelor/costurilor pe aceste centre

- analiza pragului de rentabilitate a afacerii pe total și chiar la nivel de centru/produs, cât și o evidențiere a capacității de producție

- un cash-flow pe afacere cu particularitățile acesteia: termene de încasare/termene de plată/sezonalitate/investiții.

Acum, dacă vrem sa ne “uităm înainte” spre un punct B (de fapt visul fiecăruia, acel punct unde vrem să ajungem😊), analiza punctului A ne poate duce de fapt:

- să nu ne dorim creștere, ci doar optimizare (resurse/timp/profit)

- să facem un salt de vânzări concomitent cu o rearanjare a premiselor (ponderi activități/marje/rentabilități/resurse)

- să constatăm că “viitorul” nu pare a fi roz peste ceva timp (tipul de afacere/tipul de distributie/timpii mari consumati) și pur și simplu să ne facem un plan de exit din afacere, într-un mod rezonabil (timpi/costuri)

- să schimbăm radical modelul de business/să adaugam tipuri noi de business

Acest punct B (unul din cele de mai sus) îl putem vedea tot ca pe o perioadă de un an de zile (sau pe 3 ani) :

- un an de zile este de fapt un fel de buget al anului viitor

- o perioadă de 1-3 ani poate fi de fapt necesară atingerii punctului B (unele ținte sunt de atins în mai mulți ani/ unele ieșiri din business sau adăugări de business nou/ unele treceri dintr-o zonă neprofitabilă se fac în mai multe trepte, pe mai mulți ani)

Toată această tranziție se face utilizând și combinând toate instrumentele financiare pe o perioada mai mare de timp. Pare simplu cand “desenezi” doar destinația, dar de fapt drumul din “A” spre “B” poate fi chiar mai greu decât momentul când s-ar ajunge la destinație.

Pentru acest drum este și proiectia de cash-flow a tranziției, cu evidențierea zonelor de minus de cash, soluțiile manageriale sau cele de creditare.

Simulatorul de visuri… în sfarsit avem ceea ne trebuie pentru a transforma visurile în realitate😊!

Si uite așa, încet-încet am ajuns la … simulatorul nostru de visuri. Iți propun să aplicăm tot ceea ce am învățat în aceste articole, printr-o simulare și să:

- ne alegem un punct de plecare (luam un mic studiu de caz și îl trecem prin desfacerea firmei în centre/produse)

- vedem legăturile managementului financiar cu modelul de business

- găsim pragul de activitate și să identificam legăturile acestuia cu capacitatea de producție și cu sezonalitatea afacerii

- ne stabilim un punct “B” de atins- o cifră de afaceri și un set nou de ponderi în afacere/marje/profitabilități

- găsim drumul optim (întins pe 1-3 ani) și să vedem dacă mai avem nevoie de resurse și cum va arăta noua “poză” a pragului de rentabilitate

- vedem diverse scenarii de cash-flow și dacă avem/nu avem finanțare suplimentară pentru a modifica țintele dorite

Va fi ca un ”puzzle” cu informațiile din punctul A conectate cu simulările spre punctul B.

Pentru asta însă, un pic de răbdare… 😊

Mulțumesc și ne reîntâlnim curând!

Gabriel Dumitru

Fondator bright-connecting.com