În cele ce urmează o să abordez câteva idei importante de management financiar pentru perioade de criză.

La precedenta criză majoră (2007-2010) a apărut o problemă importantă legată de finanțare, care s-a transferat în economie.

Acum, problemele vin din:

- scăderea bruscă a cererii, chiar spre zero în unele domenii precum servicii de ospitalitate, horeca, retail în mall-uri și altele, determinată în special de măsurile administrative necesare combaterii pandemiei

- creșterea bruscă a incertitudinii referitoare la veniturile persoanelor fizice (în special angajați) și o creștere previzibilă a șomajului

- scăderea semnificativă a cererii în multe domenii (urmare a celor de mai sus)-bunuri de folosință îndelungată, dar și multe alte categorii de bunuri și servicii, cu puține excepții (alimentație și alte nevoi de bază).

Consecințele sunt grave pentru firme:

- scăderea bruscă a veniturilor, un grad de încasare mai redus și chiar posibila blocare a activității.

Voi grupa acțiunile ce se pot întreprinde în aceste vremuri în 3 categorii, fiecare cu șanse mai mici sau mai mari de reușită, în funcție de domeniul de activitate sau de “sănătatea financiară” cu care au intrat în această perioadă:

–––––––––––––––––––––––––––––––––––––––––––––––

- Criza financiară este o criză de încredere, comunicarea este esențială

- Analiza rapidă a punctului de plecare (să-i spunem punctul “A”), în funcție de profitabilitate și structura de costuri (fixe/variabile), cât și o simulare a adaptării pe termen scurt (să-i spunem punctul “B”) pe o perioadă de 3-6-9 luni

- Analiza și adaptarea rapidă a cash-flow-ului (fluxului de numerar) în corelație cu modelul de afaceri și cu scenariile estimate pentru punctul “B”

–––––––––––––––––––––––––––––––––––––––––––––––

- Criza financiară este o criză de încredere, comunicarea este esențială

Hai să vedem cine sunt “actorii” principali implicați în viața unei firme:

- Clienții. Dacă activăm într-un business în care clienții sunt la rândul lor firme, ar trebui să le înțelegem situația în care se află și ei. Noi ne dorim să le furnizăm în continuare bunuri/servicii, dar avem acum o mare incertitudine de încasare a acestora sau de încasare la timp. Este o situație complicată, mai ales dacă suntem nevoiți la rândul nostru să consumăm resurse pentru a livra. Clienții care nu plătesc sunt de două feluri: cei care nu vor și cei care nu mai pot să plătească. Cei din categoria a doua au fost probabil în trecut clienți foarte buni și ne dorim să-i păstrăm după criză, asta înseamnă că trebuie să comunicăm deschis cu ei și să găsim împreună soluții. Clientii de tip retail, nu aduc o problema de incasare, insa trebuie sa le cunoastem schimbarea comportamentului de cumparare (cumparare online vs offline, mod de livrare, etc)

- Furnizorii. Este situația inversă față de cazul clienților. De data aceasta, noi trebuie să le inspirăm încredere că vom reuși să plătim în continuare. Sunt multe cazuri acum în care trebuie să-i convingem că vom exista și în viitor și că le vom plăti facturile. Sunt importante cazurile în care re-eșalonăm plăți, în paralel cu noi achiziții pe care le facem de la ei. Comunicarea este foarte importantă și de asemenea și respectarea re-eșalonărilor.

- Angajații. În perioade de criză “obișnuite”, adică în care firma noastră are probleme, dar economia în general funcționează, problema de încredere se traduce prin: “va mai exista firma noastră peste 3-6 luni?”, ”va reuși să plăteasc salariile?”. Când această încredere este șubrezită (poate și de o comunicare internă deficitară), angajații au tendința normală de a pleca în altă parte, din motive evidente de siguranță. În criza de acum, este mult mai greu să găsească o alternativă în piață, iar mobilitatea acestora este foarte redusă (chiar nulă o perioadă). Asta nu înseamnă că nu trebuie să comunicăm cu ei despre starea în care ne aflăm și despre deciziile luate, tocmai pentru întărirea încrederii că vom depăși împreună cu bine situația de acum, iar viitorul apropiat va arăta bine.

- Acționarii. În cazul în care acționarii sunt alții decat cei din pozițiile executive, avem o situație în care aceștia ar trebui să fie convinși de către echipa de management executiv despre viabilitatea planului de restructurare a activității. Un factor important este găsirea soluțiilor de finanțare a activității în această perioadă, pentru că este foarte dificil de convins acționarii să mai vină cu banii de “acasă” acum sau să angajeze noi credite bancare.

- Finanțatorii/creditorii. Uzual vorbim aici de bănci sau firme de leasing. Provocarea este de a-i convinge să restructureze creditele existente și chiar să acorde altele noi. Planul de restructurare trebuie să fie credibil și să arate că banii împrumutați (sau cei suplimentari ceruți) vor putea fi rambursați în termenele agreate.

- Analiza rapidă a punctului de plecare (să-i spunem punctul “A”), în funcție de profitabilitate și structura de costuri (fixe/variabile), cât și o simulare a adaptării pe termen scurt (să-i spunem punctul “B”) pe o perioadă de 3-6-9 luni

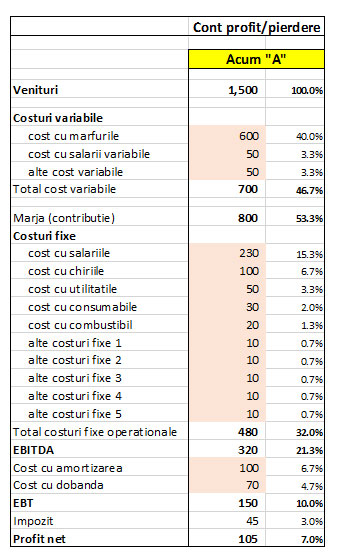

Analiza se referă la modelul de afaceri (dpdv financiar) pe care îl folosim acum. Ne raportăm la un cont de profit și pierderi clasic, care este analizat folosind metoda de împărțire a costurilor în fixe și variabile.

Scopul acestui mod de analiză este de a simula apoi situații de scădere a vânzărilor (foarte probabile în multe domenii). Este foarte importantă această structură de costuri.

De fapt un cost este considerat “fix” sau rigid, dacă odată cu reducerea activității, nu se reduce ca valoare. Putem lua exemple: chirii, salarii, în general utilitati etc. Desigur că în aceste vremuri este importantă gestiunea acesor costuri.

Costurile variabile sunt acelea care iau naștere odată cu vânzarea (veniturile) și sunt direct proporționale cu aceasta.

Să luam un exemplu de analiză a unei firme, în punctul de analiză inițial, punctul “A”: un cont de profit/pierderi în care costurile sunt defalcate în fixe/variabile, precum și o pondere a acestora în venituri.

De ce este importantă această abordare? Pentru că în cazul în care veniturile scad substanțial, se trece rapid de la profit la pierdere, dar și pentru că se mai întâmplă ceva cu consecințe importante pentru firma noastră: apar și intârzierile la încasare.

Acest dublu efect negativ aduce compania pe termen scurt într-o posibilă incapacitate de plată. Consecințele duc foarte rapid spre acea “criză de încredere” descrisă la punctul anterior.

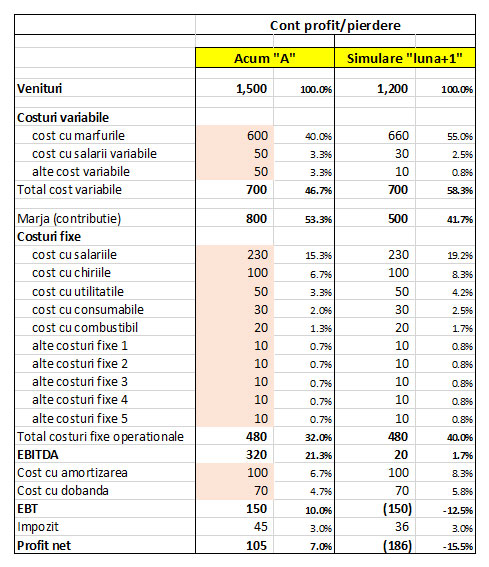

2.1 Hai să vedem ce se întâmplă în cazul unei scaderi vânzărilor valorice cu 20%. Sa presupunem ca acesta luna este luna imediat urmatoare punctului “A”, adica “luna+1”

La o scadere de 20% a vanzarilor, păstrand premisele inițiale referitoare la costuri fixe si reducand marja (facem promotii ca sa evitam o scadere si mai mare a vanzărilor), constatăm că modelul de afaceri viabil din punctul “A”, cu o profitabilitate brută de 10% ajunge pe pierdere consistenta.

Ce se întamplă dacă peste această situație de scădere a vânzărilor se suprapune și neîncasarea veniturilor la termenele avute?

De aici încolo se pot simula o serie de situații (diferite scenarii posibile pentru punctul “B”, cu implicații diferite):

- scăderi procentuale de venituri

- scăderi/creșteri de marje (da, uneori e posibilă creșterea marjei dacă se reduc ponderile vânzărilor la produsele cu marje mai mici)

- scăderi de costuri fixe

- transformari din costuri fixe in variabile

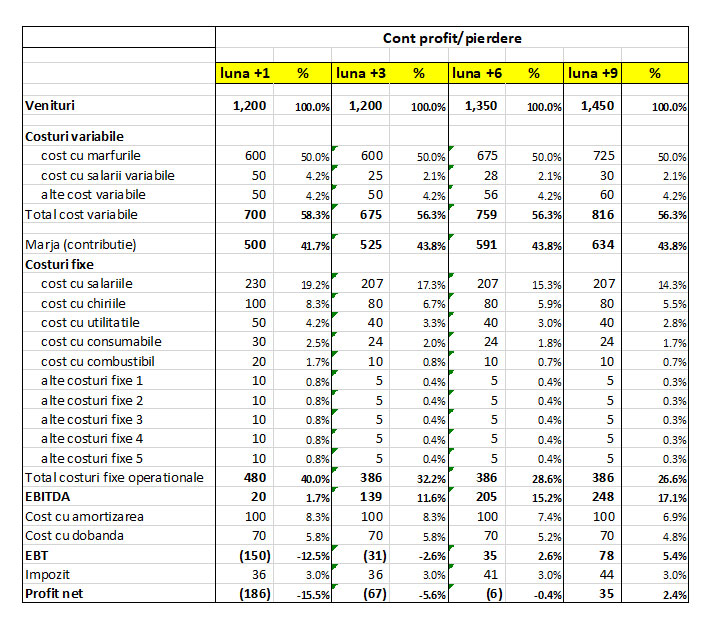

2.2 Avem mai jos o varianta de a ajunge controlat in 3 puncte succesive “B” la 3, 6 si 9 luni:

Care sunt premisele pentru acest “drum” cu 3 jaloane “B” (la 3,6 si 9 luni)? Dupa scaderea din prima luna, incercam sa stabilizam vanzarile avand alte scenarii de costuri (se scad procentual anumite costuri variabile si in valoare absoluta unele costuri fixe). Rezultatul este o stabilizare a profitului spre pragul de rentabilitate in luna 6 si o revenire pe profit la 9 luni (acesta este unul din scenariile posibile- corelat cu actiuni specifice fiecarei functiuni a firmei: vanzari, logistica, etc)

2.3 Acum putem face simularea pe o perioadă de 9 luni tinand cont de jaloanele stabilite la 3 si 6 luni. În prima perioada chiar simulăm o scădere mai accentuată a vânzărilor. În acest caz, este foarte probabil să se întâmple o pierdere pe o anumită perioadă.

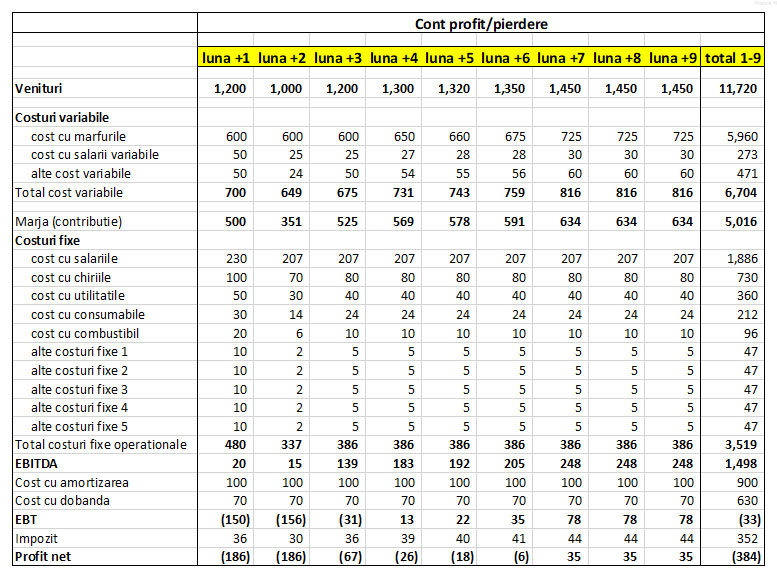

Avand cele 3 jaloane stabilite, putem sa “configuram” tot drumul catre jalonul “B” la 9 luni dupa evenimentul nedorit. Acest drum ar putea arata asa:

In “luna+2” desi vanzarile scad in continuare, reusim sa mentinem aceeasi pierdere, scazand in principal costurile fixe.

Toate “cifrele” din tabelele de mai sus au legatura cu modelul de afaceri și cu acțiunile care trebuie negociate cu partenerii noștri în această perioadă: clienți, furnizori, angajați, acționari, finanțatori.

Concluzii până aici

- analiza inițială a punctului “A” este importantă pentru a cunoaște zonele unde putem actiona împreună cu toți “actorii” din jurul afacerii noastre

- simularea unor jaloane de puncte “B”, care să ne permita o “aterizare” mai lina si ne ne dea timp sa reactionam si sa finantam posibila pierdere din primele luni (pot fi și ținte mai ambițioase sau mai pesimiste)

- estimarea “drumului” de 3-6-9 luni până ajungem în acel punct “B” definit mai sus.

Analizele și simulările de mai sus reprezintă bazele unui plan. Acest plan, dacă este credibil, se poate discuta (mai detaliat sau nu) cu partenerii noștri de “criză”. O parte importanta a planului este și fluxul de numerar, pe care îl explic mai jos.

- Analiza și adaptarea rapidă a cash-flow-ului (fluxului de numerar) în corelație cu modelul de afaceri și cu scenariile estimate pentru punctul “B”

O firmă care pierde “încrederea” unor parteneri importanți (clienți, furnizori, angajați, acționari, finanțatori) o pierde de obicei cand cash flow-ul este în suferință. Aceasta problem de cash-flow, dublată de comunicare deficitară cu partenerii poate duce rapid la încetarea activității.

De aceea, managementul cash flow-ului în vremuri de criză este esențial.

O analiză bună a acestuia pornește de la contul de profit și pierderi prezentat la punctul anterior, în forma de defalcare a costurilor în fixe/variabile.

Simularile pentru țintele de profitabilitate, dar si ale “drumului” de 3-6-9 luni spre punctul “B” trebuie facute în corespondență cu modul de încasare/plată a banilor. Astfel o simulare de cash-flow pe aceeași perioadă analizată se poate face de exemplu cu decalaje de încasare/plată de 1-2 luni (minim) față de momentul producerii vânzărilor/costurilor.

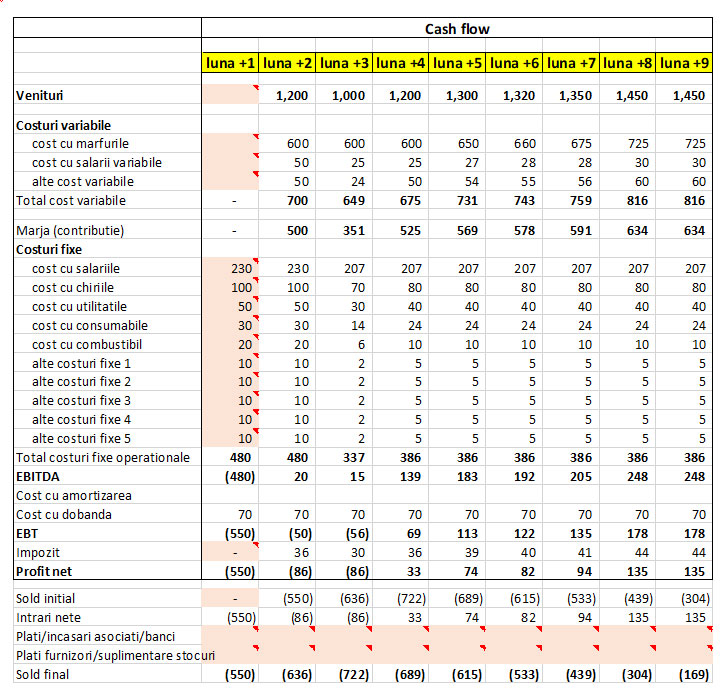

3.1 În primul caz de mai jos, încasările sunt decalate cu 30 de zile față de momentul producerii vânzării

Mai intai ar trebui sa vedem ce putem recupera de la clienti din ce avem de incasat. Pe urma dupa ce reanalizam capacitatea acestora de plata (selectie cui si in ce conditii ii vindem de acum incolo), ne realcatuim cash flow-ul tinand cont ne noi conditii din piata (timpii de incasare si plata)

Mai jos o simulare de cash flow pe aceeasi perioada de 9 luni dupa declansarea crizei, avand premisa incasarilor si a platilor la 30 de zile.

Minusurile de cash flow pot fi atenuate prin incasarea din urma a debitelor (total sau partial). Si aici putem avea diverse scenarii. La final, necesarul de cash “trebuie” sa fi asigurat cumva: de la actionari, banca, reesalonare plati catre furnizori.

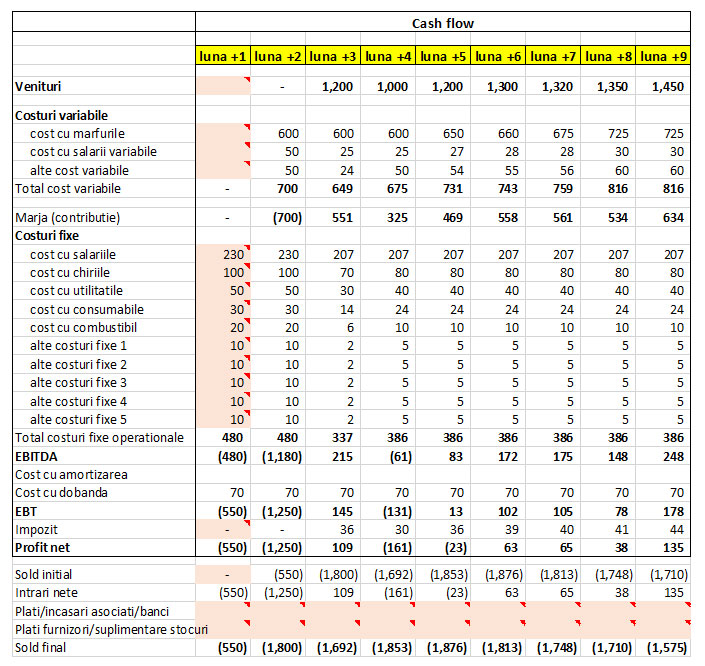

3.2 Mai jos avem un caz și mai grav, decalaj de 60 de zile încasare.

Bineinteles ca situatia in acest caz este mai dificila, iar sumele necesare supravietuirii mai mari ☹

Aceste simulări sunt doar câteva exemple, scenariile pot fi foarte diferite, dar ele trebuie privite și analizate împreună: cont de profit/pierdere și cash-flow.

Concluzie

Într-o astfel de perioadă avem nevoie mai mult ca oricând de calm, rațiune, comunicare și adaptare rapidă. Analiza corectă a punctului unde ne aflăm acum și simulările multiple și dinamice, în funcție de parametrii diferiți (vânzări, marje, costuri fixe, decalaje de încasări și de plăți) ne dau vizibilitate pe termen scurt și mediu și ne clarifică acțiunile pe care trebuie să le facem.

Un aspect foarte important în toată această perioadă: să fim convingatori în relația cu partenerii de afaceri, clienți, furnizori, angajați, acționari, finanțatori. Dacă și statul devine un partener care ne înțelege și ne ajută (prin politica specială pentru taxe, impozite și un climat de afaceri adaptat rapid), atunci avem toate șansele să depășim cu bine criza și să readucem businessul la nivelul pe care ni-l dorim.

Vă mulțumesc și …pe curând😊

Gabriel Dumitru

Fondator Bright Connecting